การหักภาษี ณ ที่จ่าย และวิธีนำส่งเงินภาษีหัก ณ ที่จ่าย

การหักภาษี ณ ที่จ่าย และวิธีนำส่งเงินภาษีหัก ณ ที่จ่าย

เงินภาษีหัก ณ ที่จ่าย คือ เงินที่เจ้าหน้าที่ผู้จ่ายเงินของสถานศึกษาหักจากผู้ขาย หรือผู้รับจ้าง

เพื่อนำส่ง กรมสรรพากร กรณีซื้อ หรือจ้าง มีหลักเกณฑ์การจ่าย และหักภาษี ณ ที่จ่าย ดังนี้

1. ซื้อหรือจ้างบุคคลธรรมดา หากวงเงินที่จ่ายตามสัญญา (ไม่รวมภาษีมูลค่าเพิ่ม) มีวงเงิน

ตั้งแต่ 10,000 บาทขึ้นไป จะต้องหักภาษี ณ ที่จ่ายในอัตราร้อยละ 1 ไม่ว่าจะแบ่งจ่ายเงินนั้นเป็นกี่

ครั้งก็ตาม

2. ซื้อหรือจ้างนิติบุคคล หากได้จ่ายเงินตั้งแต่ 500 บาทขึ้นไป จะต้องหักภาษี ณ ที่จ่ายใน

อัตราร้อยละ 1 ของมูลค่าสินค้า/บริการ (ไม่รวมภาษีมูลค่าเพิ่ม) ไม่ว่าจะแบ่งจ่ายเงินนั้นเป็นกี่ครั้งก็

ตาม

การหัก ภาษี ณ ที่จ่ายต้องยึดเกณฑ์เงินสด หมายความว่า จ่ายเงินวันใดต้องหักภาษี ณ ที่จ่าย

ในวันนั้น ซึ่งแบ่งออกเป็น การจ่ายเงินสด หากจ่ายเงินสดวันใดต้องหักภาษี ณ วันที่จ่ายไว้ด้วย การจ่าย

เป็นเช็ค จะต้องหักภาษี ณ ที่จ่ายตามวันที่ ที่ปรากฎสั่งจ่ายบนเช็ค โดยไม่สนใจว่าผู้รับเงินจะมารับเช็ค

หรือไม่ก็ตาม

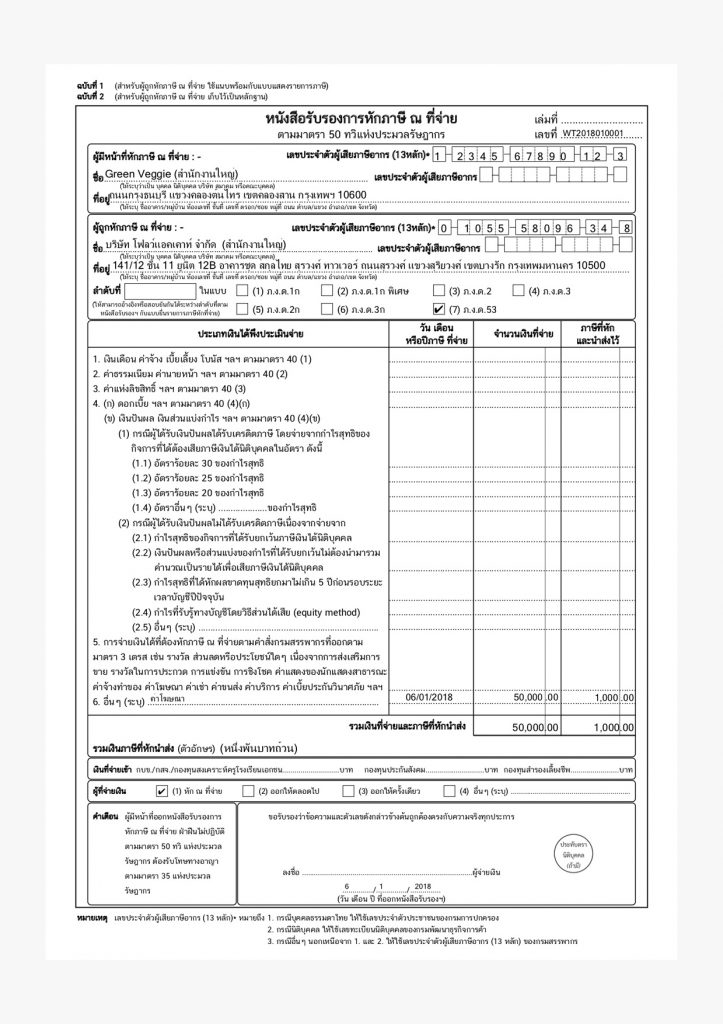

การออกหนังสือรับรองการหัก ภาษี ณ ที่จ่าย เมื่อมีการหัก ภาษี ณ ที่จ่ายจากผู้รับเงิน หน้าที่

ของผู้จ่ายเงิน ต้องออกหนังสือรับรองการหัก ภาษี ณ ที่จ่ายเป็นหลักฐานให้กับผู้รับเงิน โดยออกทันที

ที่มีการหักภาษี ณ ที่จ่าย สำหรับ สำเนาให้นำมาบันทึกรายการรับในทะเบียนคุมเงินนอกงบประมาณ

ประเภทเงินภาษีหัก ณ ที่จ่าย

ที่มา :: flowaccount.com

วิธีนำส่งเงินภาษีหัก ณ ที่จ่าย

วิธีนำส่งเงินภาษีหัก ณ ที่จ่าย ให้เจ้าหน้าที่นำเงินภาษีหัก ณ ที่จ่าย นำส่งสรรพากรท้องที่

หรือผ่านระบบอิเล็กทรอนิกส์ ภายในวันที่ 7 ของเดือนถัดไป โดยใช้แบบ แบบ ภ.ง.ด. 3 กรณีบุคคล

ธรรมดา หรือ แบบ ภ.ง.ด. 53 กรณีเป็นห้างหุ้นส่วนจำกัด หรือ บริษัท หากไม่นำส่งภายในกำหนดเวลา

ผู้จ่ายเงินต้องรับผิดชอบชำระเงินค่าปรับอาญาภายใน 7 วัน นับจากสุดท้ายของการยื่นแบบ (วันที่ 7)

100 บาท หากเกินจากนั้น 200 บาทและเงินเพิ่มอีก 1.5% ของภาษีหัก ณ ที่จ่ายต่อเดือน หรือเศษ

ของเดือนของภาษีที่นำส่ง และอาจได้รับโทษทางอาญา ปรับไม่เกิน 2,000 บาท บันทึกรายการนำส่ง

ในทะเบียน คุมเงินนอกงบประมาณ ประเภท เงินภาษีหัก ณ ที่จ่าย โดยใช้ใบเสร็จรับเงินที่ได้รับจาก

สรรพากรท้องที่ (บจ.) เป็นหลักฐานในการบันทึกรายการ

หมายเหตุ เกณฑ์การหักภาษี ณ ที่จ่าย ให้ดูวงเงินตามสัญญาจ้าง หากวงเงินตามสัญญาจ้างนั้น

เข้าหลักเกณฑ์ที่ต้องหักภาษี ณ ที่จ่าย ตามที่กรมสรรพากรกำหนด ให้หักภาษี ณ ที่จ่ายไว้ ในทุกครั้ง

ที่มีการจ่ายเงินตามสัญญา ตัวอย่างเช่น สัญญาจ้างที่ 1/66 มีวงเงินในสัญญา 15,000 บาท กำหนด

จ่ายเงินเป็น 3 งวดๆ ละ 5,000 บาท ดังนั้น การจ่ายเงินทุกงวด ต้องหักภาษี ณ ที่จ่าย 1%6 ของเงิน

5,000 บาท เป็นเงิน 50 บาท ในทุกงวดที่จ่ายเงิน